编者按:《国家艺术基金资助项目经费管理办法》(以下简称“办法”)已经出台实施。《办法》是对原有经费管理要求的继承创新,对项目主体改进项目经费使用和管理产生规范引导作用。为了帮助项目主体更好地理解和执行,我们将陆续推出“小编告诉您—项目经费管理要点解读”系列文章,选择经费管理使用中的关键环节,项目主体关切的核心问题,对《办法》进行解读,推动有效贯彻落实。今天推出常见开支问题解答——艺术人才培训类。

当前,2022年度资助项目正在紧锣密鼓地实施中,对于艺术人才培训类项目经费开支,有较多项目主体来电咨询。小编根据《办法》要求,结合经费日常监督情况,对常见开支问题进行了梳理解答,和大家分享。

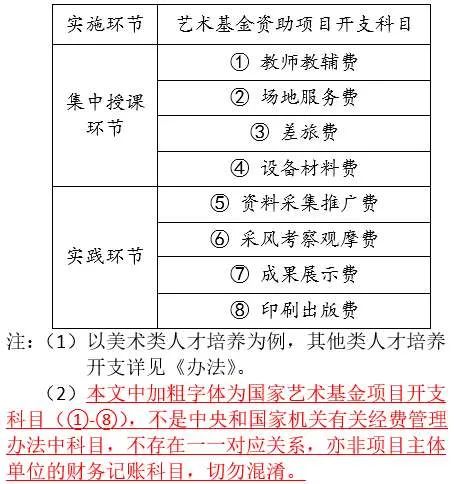

艺术人才培训类项目实施过程大部分有两个环节:集中授课环节和实践环节。根据《办法》,每个环节有相应的开支科目,具体开支科目如下。

集中授课环节

Q1 教师讲课费如何列支?

根据《办法》,项目主体在集中授课期间,聘请专业人士为学员授课的费用,及授课所需的教材教辅费用,从“①教师教辅费”列支。讲课费标准参照中央和国家机关培训费有关规定(财行〔2016〕540号文),见下表。“①教师教辅费”支出金额不得超过《办法》开支限额(即25%)。

Q2 租用教室的费用如何列支?

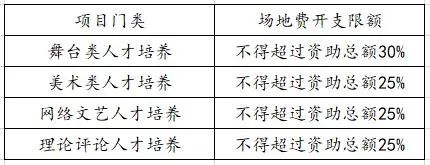

根据《办法》,项目主体发生的租用教学场所的费用及附带提供的工作人员等辅助教学人员、投影仪等辅助教学设备等相关服务的费用,从“②场地服务费”列支。要注意,工作人员的数量须严格控制在培训学员总量的10%以内;“②场地服务费”支出按照协议(或合同)约定执行,金额不得超过《办法》开支限额,见下表。

Q3 集中授课期间,学员的城市间交通费用如何列支?

根据《办法》,集中授课期间, 项目主体可从项目经费中承担一次学员从所在地至培训地的往返城市间交通费,从科目“③差旅费”列支。具体金额参照中央和国家机关差旅费标准,原则上只能报销火车硬席、高铁/动车二等座、轮船三等舱、飞机经济舱。

Q4 集中授课期间,学员的食、宿、市内交通费如何列支?

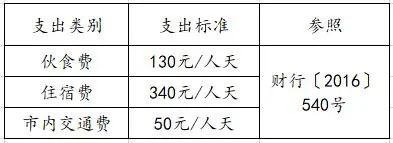

根据《办法》,集中授课期间,学员抵达培训点后,往返于培训地点的市内交通费、住宿费和伙食费,从科目“③差旅费”列支。参照中央和国家机关培训费有关标准,在分类综合定额标准以内结算报销,见下表,不另发补助。“③差旅费”支出金额不得超过《办法》开支限额(即50%)。

实践环节

Q5 实践期间,学员的城市间交通费用如何列支?

根据《办法》,实践期间,项目主体组织学员为采风、调研、考察发生的城市间交通费,如集中租用大巴车等的费用,从科目“⑥采风考察观摩费”列支。“⑥采风考察观摩费”支出金额不得超过《办法》开支限额(即15%)。

Q6 实践期间,学员的食、宿、市内交通费如何列支?

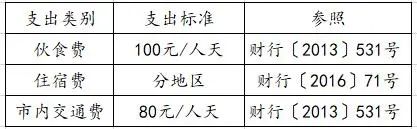

根据《办法》,实践期间,学员抵达采风、调研、考察地点后,发生的市内交通费、伙食费、住宿费,从科目“⑥采风考察观摩费”列支。参照中央和国家机关差旅费标准,见下表。“⑥采风考察观摩费”支出金额不得超过《办法》开支限额(即15%)。

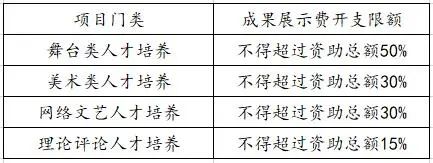

Q7 成果展示的费用如何列支?

根据《办法》,培训成果的排练演出(舞台类)、布展展览(美术类)、展演展示(网络文艺类)、展览展示(理论评论类)等展示活动的费用,从科目“⑦成果展示费”列支。“⑦成果展示费”支出金额不得超过《办法》开支限额,见下表。

Q8 印刷出版费如何列支?

根据《办法》,对于美术类、理论评论类人才培训项目,项目主体发生的将培训实践相关成果资料编辑成册、印制出版的费用,从科目“⑧印刷出版费”列支。⑧“印刷出版费”支出按照协议(或合同)约定执行,金额不得超过《办法》开支限额(即10%)。

特别提醒

Q9 院校在使用艺术基金项目经费时的注意事项

艺术基金项目是艺术实践项目,并不能等同于科研项目。艺术基金艺术人才培训类项目,院校是主要的申报实施主体之一。院校主体内控、监督约束机制更为健全,执行较为有效,但管理艺术基金项目不应套用以管理科研项目为中心建立起来的一套制度、标准和流程,而应遵循经财政部、文化和旅游部批准的艺术基金管理模式和相关规定。如果不考虑二者之间的差异性、特殊性,项目实施就会出现许多问题。

因此,院校在管理艺术基金项目时,要深入理解艺术基金的运作机制和项目经费管理要求,在符合院校归口管理原则要求的基础上,尊重项目资金来源和使用管理上的差异性,严格按照《办法》《申报指南》《项目资助协议书》和批复的项目预算,按艺术规律办事,服务好、保障好、实施好项目。